生意社:结束8月震荡行情 9月液化气市场能否如愿上涨?

扫一扫,直接在手机上打开

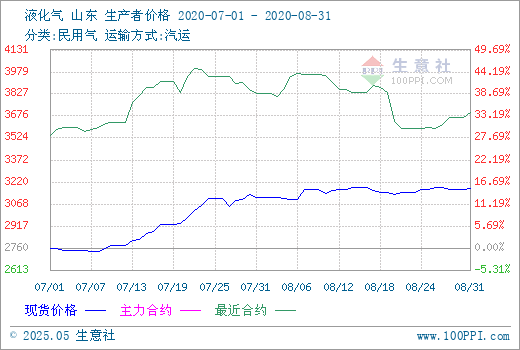

8月液化气民用市场(山东)呈震荡上涨趋势,期间波动幅度较为有限。据生意社数据监测,8月1日液化气民用山东市场均价在3116.67元/吨,8月31日均价在3176.67元/吨,期间上涨1.93%,较1月1日下跌30.69%。

8月,液化气市场延续了7月涨势,重心继续上移,月内利好较多,支撑市场再度上行。但因传统淡季未过,市场利空因素仍存,上涨之路较显艰难,月内呈震荡上行走势。月初,市场先是回归理性。由于下游对高价有所抵触,多谨慎观望为主,厂家出货受阻,多小幅下调价格刺激下游入市为主。随后,因8月CP价格小幅上调,且期间国际原油小幅上涨,市场整体供应量变化不大,多重利好下支撑价格再次上行。下游入市积极性转活跃,纷纷入市补货。厂家库存整体可控,产销平衡,心态坚挺,价格大幅上涨。

月中,山东液化气民用市场延续涨势,幅度有所收窄,价格多数突破3200元/吨。8月10日开始,山东市场连续小幅推涨。10日国际原油小幅反弹给市场带来一定支撑。下游多按需采购,入市积极性尚可厂家出货顺畅。上游整体库存多数维持在中位水平。山东地区民用气市场供应量变化不大,心态较为坚挺,10-12日主生产企业价格小幅上调,其他厂家跟涨为主。但下游对高价接受能力有限,随着价格上涨,抵触情绪增加,入市热情有所转淡。直至17日,价格出现松动,市场涨跌互现。随着价格连续推涨,下游陆续退市转观望为主,厂家出货氛围减弱,整体库存小幅升高,达中位偏上水平。

月末,山东液化气民用市场大面守稳为主,波动幅度有限,价格多维持在3200元/吨左右,市场成交氛围一般。8月18-20日,因下游需求有限,且对高价有抵触情绪,入市热情转淡,出货氛围一般,市场先是弱势回调,但幅度不大。随后,在21日及24日迎来两次小涨,但幅度仍为有限。因区内供应量低位运行,在价格小降后下游适当入市补货,成交氛围有所好转,厂家库存在降至中位水平后,局部个别零星推涨,上游心态坚挺,以高位盘整收尾8月。

直至8月31日,国内各地区液化气主流价格如下:

| 规格 | 运输方式 | 地区 | 日期 | 主流成交价格 |

| 民用气 | 汽运 | 华北地区 | 8月31日 | 3000-3120元/吨 |

| 民用气 | 汽运 | 华东地区 | 8月31日 | 2960-3000元/吨 |

| 民用气 | 汽运 | 华南地区 | 8月31日 | 2920-2950元/吨 |

| 民用气 | 汽运 | 山东地区 | 8月31日 | 3150-3200元/吨 |

| 民用气 | 汽运 | 东北地区 | 8月31日 | 3100-3300元/吨 |

| 民用气 | 汽运 | 西部地区 | 8月31日 | 2940-2950元/吨 |

8月国际原油价格震荡上行 消息面提振液化气市场

8月份国际原油市场不断释放利好消息,美国原油库存大幅减少、美国原油库存大幅减少、欧佩克+联合部长级监督委员会(JMMC)会议,向产量超出目标的产油国施压,要求它们在8-9月进一步减产、飓风影响使得墨西哥湾地区海上大量的钻井平台被迫关闭,原油产量降低。8月份国际原油价格震荡走高,WTI原油期货价格月涨幅7.15%。

8月LNG期货市场先涨后跌 对现货市场支撑有限

整体来看,8月液化气民用市场仍受季节性因素影响,出货偏弱,终端市场需求有限,多按需补入,下游入市积极性一般,厂家库存多数处于中高位水平。但月末9月CP价格出台,丙烷较上月持稳,丁烷上涨10美元/吨,虽然涨幅小于预期,但也给市场带来一定利好支撑。随着8月淡季收尾,迎来“金九银十”的传统销售旺季,需求方面有提升预期,但利空因素仍存,9月市场供应将小幅提升。预计短期内或小幅上行,长线来看,9、10月或有大幅度上行可能。