生意社:限电放松? 冷热扎或将上行(10.11-10.15)

扫一扫,直接在手机上打开

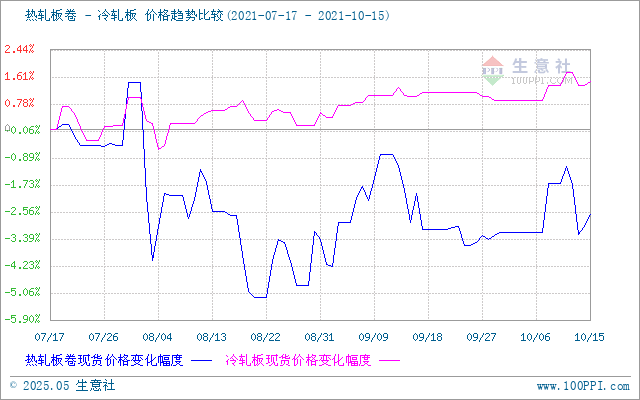

价格(10.11-10.15)走势一览

本周行情分析

据生意社价格监测,截止10月17日,国内热卷现货市场主流报价5802元/吨,周环比下降1.53%,较上周下降90元/吨左右,本周热轧呈震荡弱行态势,周初市场成交平平,商家谨慎观望为主。但由于成本端的支撑,下行有限.周二部分地区的制造业被要求错峰生产或限电,价格出现大幅下降。周中价格有所回暖,期卷盘中有回涨现象,成交有所好转。周尾热卷以稳为主,各涨调整。国内冷轧现货市场主流报价6527.5元/吨,周环比下降0.27% 。周初冷轧现货市场受期卷盘面震荡下行,下游已按需采购为主,随后,呈止跌现象,整体还是稳中弱势运行。

供给方面

截止14日,全国热轧钢厂产能利用率75.49%,周环比下跌0.49%;周产量295.47万吨,周环比下跌1.92万吨。全国冷轧钢厂产能利用率75.53%,周环比上涨2.65%,钢厂周产量76.45万吨,周环比增加2.68万吨。

库存方面

截至14日,全国热轧钢厂库存87.88万吨,较上周下降5.18万吨;社会库存266.01万吨,较上周下降10.9万吨;全国冷轧钢厂库存30.56万吨,周环比下降1.56万吨,社会库存124.17万吨,周环比上升0.66万吨。热轧社会库存继续下降,商家已积极出货为主。

原料方面

铁矿石价格891.67元/吨,现货市场上询价居多,交易操作偏谨慎,受能耗双控考核、采暖季环保限产、冬奥会举办地周边限产。铁矿石需求缩减概率较大。硅铁方面近日市场平稳运行,内蒙属于常态化限电状态,宁夏中卫不定时限电,青海动态限电,限电限产仍为主旋律。钢坯方面唐山价格偏震荡,截止15日迁安地区出厂含税价5250元/吨。唐山地区主流仓储库存总量为45.66万吨,较前一日减少2.24万吨,较上周五减少7.1万吨。

后市预测

受限电影响,钢厂产量下降,下游制造业也受到一定影响,但目前来看,有边际放松迹象,预计国内制造业和需求将会有一段时间的滞后回调,市场需求将会扩大。生意社分析师认为,短期内冷热扎价格或将小幅上涨运行。/p>