生意社:2021己二酸震荡上涨 产能扩张或为未来过剩埋下隐患

扫一扫,直接在手机上打开

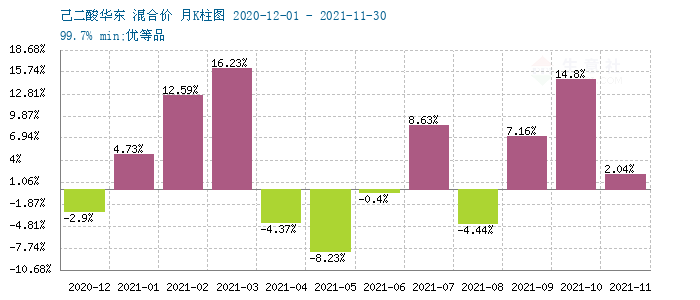

2021年国内己二酸走势一波三折,整体呈现震荡上涨趋势,据生意社监测,华东己二酸价格从年初的8000元/吨,行至年末的12200元/吨,涨幅高达52%。价格水平不断抬高,主要受成本抬升以及阶段供应紧张影响。综合全年看,己二酸企业装置开工率保持合理水平,供需基本平衡为主。从己二酸月度K柱图看,全年上涨月份居多,且涨幅凸出主要集中在一季度的2、3月份和下半年的9、10月份。

下面具体了解一下己二酸全年走势:

上半年国内己二酸市场整体先涨后跌趋势。一季度来看,己二酸市场表现较好,主要受春节前供应收紧与下游备货需求提振影响,价格止跌反弹。虽然华鲁有新装置在此期间投产,但由于需求打开,供需两旺;叠加原油带动上游纯苯持续拉涨。己二酸仍涨幅偏强。据生意社监测,从年初到3月中旬,华东己二酸价格从8000元涨至11500元,涨幅超3000元大关。

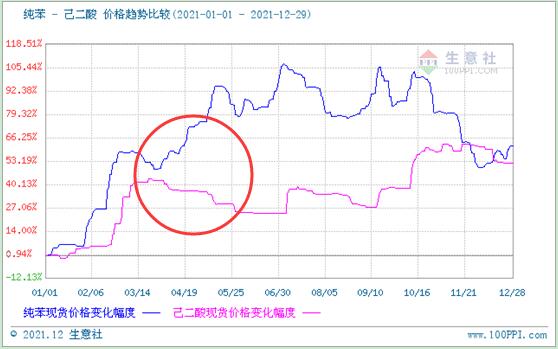

三月下旬开始,市场开始逐步下滑。主因油价回落,但明显与上游纯苯走出背离行情(见下图,纯苯与己二酸比价图)。更重要的原因是供应过剩压力逐渐凸显,新装置的投产令市场供应量空前增加,华鲁新线投产,洪鼎及辽化老线重启。然而,需求面也表现青黄不接,二季度下游需求低迷,由于己二酸价格空前高位,对终端需求及下游采购积极性带来压力。但受原料背离行情影响,己二酸跌幅有限,6月末价格在万元左右,较年初的价格仍有段距离。

下半年来看,己二酸震荡上涨,年尾价格略有回落。6月底到7月中旬市场有所反弹,主要受大厂装置偏多,开工率下降影响。但从7月下旬到9月上旬,随着山东洪鼎、江苏海力和阳煤太化装置陆续复产,以及上游原料纯苯震荡偏弱,价格引导下行。但整体看,从6月到9月上旬三个月己二酸振幅并不大,在千元左右。

从9月中旬开始,己二酸行情再度启动,一直延续到11月中旬。涨幅偏强,价格普遍从10000元左右升至最高13400元/吨,涨幅超3000元。主因,一方面上游纯苯价格大幅拉涨,更重要的是供需双重利好:供应面,装置进入检修期,整个9月份,海力都在检修期,进入10月,神马、天利高新装置在检修期,唐山中浩两套装置轮流临检,市场供应空前减少。另外,需求端表现也可圈可点,PA66价格大幅拉涨,供不应求导致己二酸价格飞涨。

11月中旬以后己二酸价格震荡回落。一方面上游纯苯和环己酮价格大幅走低。另外,供应压力再度凸显。神马、江苏海力装置利用效率提升的同时,重庆华峰装置也已重启,供应增加的同时,下游进入传统淡季,采购逐步放缓,供大于需的矛盾显现,价格阴跌至年底,最高从13000元跌至12000元/吨。

2022年展望

后市看来,生意社分析师认为,2022年己二酸行情可能仍会维持较高水平。一方面,随着疫情趋势弱化,或许会迎来高油价。高油价会普遍利好下游化工品,纯苯、环己酮等产品预计价格会保持较高水平,原料成本高企会继续利好己二酸。

另外,供应面来看,2021全年大多数时间己二酸装置开工率普遍低于7成,装置的利用效率并不高,可以看出市场存在一定的产能过剩。所以供应或许仍是制约行情的掣肘因素。

需求端来看,预计明年经济会持续复苏为主,疫情影响会继续弱化。下游PA66、聚氨酯领域可能会增长缓慢,但受环保政策利好影响,降解塑料(PBAT)领域可能会有较为明显增长,但受经济增幅放缓影响,终端需求也要谨慎看待。

综合考虑,2022年己二酸价格趋势可能会延续高涨模式,期间可能会受企业开工率变化而分阶段有所不同。但整体水平可能有望高于今年。