生意社:市场成交清淡 1月氨纶价格维持下跌超7%

扫一扫,直接在手机上打开

根据生意社价格监测显示,1月份氨纶市场仍延续弱势运行,截止1月28日40D规格市场均价在59000元/吨,月跌幅7.52%,同比上涨27.43%。氨纶厂家开工高位震荡,亦有部分厂家维持满开状态,多数厂家开工略有下滑,截止月末行业开工6.5成附近。货源供应维持充足,市场交投寡淡,询盘成交稀少,厂家出货阻力明显增加,存有累库现象。

当前氨纶市场主流价格统计(单位:元/吨)

| 20D | 30D | 40D | |

| 浙江 | 74000-78000 | 64000-68000 | 54000-58000 |

| 山东 | 74000-80000 | 64000-70000 | 54000-60000 |

| 福建 | 74000-80000 | 64000-70000 | 54000-60000 |

| 江苏 | 74000-78000 | 64000-76800 | 54000-58000 |

国内PTMEG厂家装置动态

| 企业名称 | 地址 | 产能(万吨/年) | 备注 |

| 仪征大连 | 江苏仪征 | 4 | 装置长期停车 |

| 四川天华 | 四川泸州 | 4.6 | 装置负荷8成 |

| 中石化长城能源化工 | 宁夏银川 | 9.2 | 装置负荷8.5成左右运行 |

| 新疆蓝山屯河 | 新疆昌吉 | 4.6 | 装置低负荷运行 |

| 河南能源鹤壁煤化 | 河南鹤壁 | 6 | 一条装置运行稳定 |

| 延长石油油田气科技 | 陕西延安 | 4.6 | 装置低负荷生产 |

上游原料PTMEG市场重心下移,下游氨纶买气转弱,PTMEG工厂为及时控制库存,部分装置降负荷运行,行业开工7.1成附近。1800分子量市场商谈评估在44500-45500元/吨,较上月跌2500元/吨。国内纯MDI厂家整体供货收紧,价格稳中上涨趋势延续至中旬,目前市场参考价格在21500元/吨电汇桶装自提附近,较月初上涨500元/吨。

当前需求端随着春节长假到来,终端纺织工厂放假,节前备货临近结束,对原料采购逐渐减少,开工率也是不断降低,其中浙江萧绍地区圆机、包纱开工在2-4成;江苏地区圆机、包纱市场开工水平在2-5成,广东地区圆机、包纱、经编市场开工水平在2-5成。江浙织机综合开机率由月初的60%快速降至10%以下。

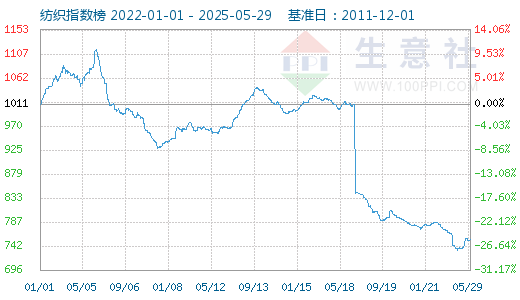

从生意社纺织指数来看,截止1月28日纺织指数为1046点,较月初1011点上升了35点,较周期内最高点1156点(2018-09-03)下降了9.52%,较2020年08月13日最低点681点上涨了53.60%。(注:周期指2011-12-01至今)

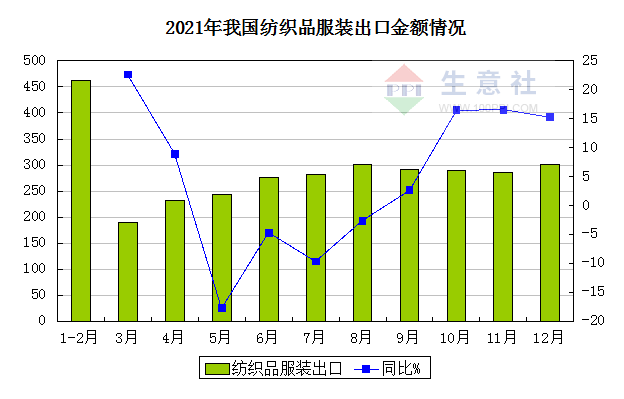

2021年12月,我国社会消费品零售总额41269亿元,同比增长1.7%;其中服装鞋帽、针纺织品类零售额1487亿元,同比下降2.3%。我国纺织品服装出口额为302.11亿美元,同比增长15.31%,环比增长5.42%。其中,纺织品(包括纺织纱线、织物及制品)出口额为142.84亿美元,同比增长16.22%,环比增长7.84%;服装(包括服装及衣着附件)出口额为159.27亿美元,同比增长14.50%,环比下降3.32%。

生意社分析师认为,成本端支撑减弱,需求端跟进也明显放缓,放假工厂逐渐增多,仍继续作业工厂已备货,因此市场成交清淡。预计2月份氨纶价格弱势不变,仍需关注节后需求端复工情况。