生意社:下游旺季 铅价上行(10.8-10.14)

扫一扫,直接在手机上打开

本周铅市(10.8-10.14)走势宽幅上行,国内市场均价上周末在14990元/吨,本周末在15200元/吨,涨1.4%。

商品价格K柱图,运用价格走势K线的理念,以柱状图形式,反映每周或者每月的价格涨跌变化,投资者可以根据K柱图的变化,来进行买卖投资。红色表示:上涨;绿色表示:下跌;K柱高度表示:涨跌幅度。自市场进入9月以来,下游蓄电池企业旺季预期增强,带动原生铅价格开始上涨。

本周铅期货市场情况

品种 |

收盘价格 |

较上周同期 |

库存量 |

较上周同期 |

|---|---|---|---|---|

沪铅 |

15345元/吨 |

+360元/吨 |

58780吨 |

-4918 |

伦铅 |

2035美元/吨 |

-2美元/吨 |

30400吨 |

-975 |

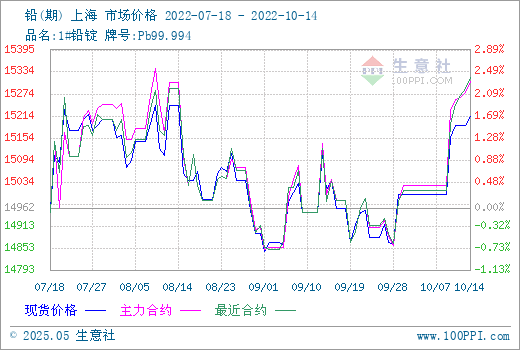

期货市场方面本周伦铅震荡走势,主要运行区间在1965-2065美元/吨,周跌0.9%左右。本周一开市LME宣布上调伦铅保证金至180美元,伦铅当日大幅收跌。沪铅方面本周偏强震荡走势为主,主要运行区间在15155-15385元/吨,周涨2%左右。国庆假期期间伦铅大涨,而沪铅也在节后开市第一天积极补涨。后期随着美元指数持续高位,金属市场普遍承压,沪铅涨势趋弱,在国内利好支撑下,本周沪铅整体上行。

现货市场方面本周继续跟随沪铅走势,整体上行为主。原生铅企业近期生产积极,供应较好,而随着铅精矿进口量增加,供应偏紧的格局得到有效缓解。基本面来看随着进入9月下游蓄电池旺季预期逐步增强,对铅锭支撑较好。供应方面9月随着限电结束,冶炼厂开工提升明显,原料铅精矿进口增加,原料供应跟上后,9月原生铅产量增长明显。下游蓄电池企业进入旺季后开工较高,生产积极,对铅锭需求较好,随着临近国庆假期,下游企业有一定节前备货的需求,采购较好,本月库存明显下滑。但近期宏观面利空因素较多,铅价凭借自身基本面上的利好支撑,目前抗跌能力比其他金属要强。宏观面拖累下导致铅价近期涨势不足,旺季不旺,上行力度有限。综合来看铅目前基本面供需双增,市场旺季预期较强,交投较好。预计后市铅价仍将保持宽幅震荡走势为主,价格有一定上升空间,需重点关注下游需求情况,以及宏观面因素影响。

2022年10月14日伦敦金属交易所(LME)铅库存30400吨(单位:吨)

地点 |

前日库存 |

入库 |

出库 |

今日库存 |

变动 |

注册仓单 |

注销仓单 |

铅 |

31375 |

0 |

975 |

30400 |

-975 |

10975 |

19425 |

高雄 |

22900 |

0 |

975 |

21925 |

-975 |

5500 |

16425 |

釜山 |

4500 |

0 |

0 |

4500 |

0 |

2825 |

1675 |

安特卫普 |

1625 |

0 |

0 |

1625 |

0 |

1450 |

175 |

光阳 |

1100 |

0 |

0 |

1100 |

0 |

925 |

175 |

的里雅斯特 |

375 |

0 |

0 |

375 |

0 |

0 |

375 |

新加坡 |

325 |

0 |

0 |

325 |

0 |

100 |

225 |

仁川 |

300 |

0 |

0 |

300 |

0 |

0 |

300 |

鹿特丹 |

100 |

0 |

0 |

100 |

0 |

100 |

0 |

弗利辛恩 |

75 |

0 |

0 |

75 |

0 |

75 |

0 |

巴塞罗纳 |

25 |

0 |

0 |

25 |

0 |

0 |

25 |

毕尔巴鄂 |

25 |

0 |

0 |

25 |

0 |

0 |

25 |

巴生 |

25 |

0 |

0 |

25 |

0 |

0 |

25 |

据生意社价格监测,2022年第41周(10.10-10.14)大宗商品价格涨跌榜中有色板块环比上升的商品共11种,涨幅前3的商品分别为钴(3.32%)、镍(3.24%)、铜(2.84%)。环比下降的商品共有5种,跌幅前3的产品分别为白银(-3.15%)、镨钕氧化物(-1.44%)、镨钕合金(-0.30%)。本周均涨跌幅为0.48%。