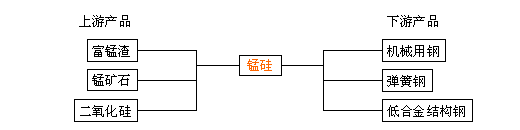

生意社:本周国内硅锰市场维持较好态势运行

扫一扫,直接在手机上打开

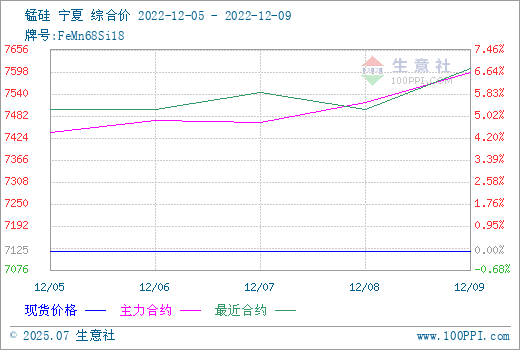

本周国内硅锰市场维持较好态势运行,期货方面,现货端成交较好,市场普遍现货偏紧,厂家端信心较好,表示订单较满,无过多现货销售,根据生意社价格监测,硅锰宁夏地区(规格为FeMN68Si18)12月9日市场价在7100-7200元/吨左右。

一、影响因素

锰矿市场:本周锰矿持续向上挺价运行,报价上有1元/吨度以上的上涨,成交价格逐步提升,有0.5-1元/吨度不同程度的增加,随着价格上涨,买方拿货顾虑有所提高,询盘意愿、成交量均开始下降,南方市场上冲力度也开始放缓,进入短暂的观望期。

焦炭市场:2022年12月2日至12月9日焦炭市场价格一轮提涨,截止12月9日山西地区准一级冶金焦价格在2482元/吨,涨3.42%。本周焦炭市场第二轮提涨落地,目前已累计提涨两轮,上涨200-220元/吨。目前焦化市场情绪较好,主产区山西、山东等地开启第三轮提涨100-110元/吨,并且提涨范围逐步扩大,但下游钢厂暂不接受。随着汽运逐步恢复,焦化企业近期原料供应偏紧的局面有所改善,开工率较前期有小幅提升。但随着原料焦煤价格持续走高,焦企入炉成本不断提升,仍有部分焦企依旧保持原有限产力度,焦炭供应整体依旧偏紧,厂内库存偏低位运行。需求方面钢厂近期冬储补库采购表现较好,且成材价格略有上涨,目前对焦炭需求尚可,但经过两轮焦炭提涨后,原材料价格上涨较多,钢厂依旧亏损,因此主产区钢厂对第三轮提涨抵触心态较强,三轮提涨较难落地,焦钢博弈心态较重。后市方面生意社认为焦炭市场目前销售情况较好,厂内库存普遍偏低,但钢厂利润偏低,预计短期内焦炭价格暂稳运行为主,若后续成材价格继续回暖,钢厂利润得到恢复,价格有小幅上涨空间。

开工方面

北方暂维持高位,南方贵州及云南受用电-影响及检修,产量略有下降,全国周开工率(产能利用率)全国60.14%,较上周减1.25%;日均产量28283吨,减215吨。

钢厂招标

12月钢招进行中,随着河钢集团7600元/吨定价的执行,此轮北方较多钢厂压价采购难度增加,大部分钢厂仅执行减50元/吨采购,后采钢厂采价仍维持偏高位,短期钢厂端采购较为积极,整体需求端表现较好。

二、后市预测

综合来看,随着市场信心的好转,叠加黑色大幅走高,市场各方对于锰合金价格短期也有较好的预期,且由于期货盘面价格表现较好,厂家同样可以选择盘面销售,减轻一定的库存压力,同时贸易商及钢厂的积极采购,厂家端订单较满,在临近年底,厂家在有充裕的订单情况下,暂不会降价销售,且近期锰矿,焦煤等价格的上抬,整体受情绪好转影响,市场看涨氛围偏浓,但整体现货价格上冲仍有压力,仍需采购方持续敲定价格,才可能使硅锰价格进一步夯实上涨基础,短期来看,硅锰现货端或将向好运行。